Bilan 2016 et perspectives pour le premier trimestre 2017

Bilan de l'année 2016 et perspectives pour le premier trimestre 2017.

Emmanuel VARLET

Chers clients, les dernières semaines de l'année 2016 ainsi que le début de l'année 2017 ont été marquées par de nombreux rebondissements politiques dans le monde. C'est dans un contexte assez particulier d'euphorie et d'inquiétude mélangées que nous débutons cette nouvelle année pourtant attendue avec optimisme par les analystes, sur fond de reprise économique. Il aura tout de même fallu attendre la prise de fonction du nouveau président américain le 20 janvier dernier avant de se risquer à confirmer quelques prédictions ...

Contexte économique : Optimismes et incertitudes

L’année 2016 avait tout d'abord débuté par une grande inquiétude quant à la croissance chinoise et américaine et par effet de ricochet, l’effondrement du cours du baril de pétrole et du prix des matières premières. Les mois suivants n'ont pas été non plus un long fleuve tranquille puisqu'ils ont été marqués par 3 échéances politiques majeures : le référendum sur le Brexit en Grande Bretagne, les élections présidentielles américaines et le référendum en Italie.

Alors que ce Brexit entraînait un risque de désintégration de l’Union Européenne, que l’élection de Donald Trump avec son risque de politique budgétaire non conventionnelle et inflationniste plongeait le monde entier dans la stupeur et qu'un non massif au referendum italien faisait ressurgir un risque de défaut de la troisième économie de la zone euro, les marchés financiers ont créé la surprise en terminant l'année en fanfare.

Alors comment expliquer ce magnifique rebond des bourses mondiales en fin d'année ?

3 raisons fondamentales viennent expliquer ce phénomène :

- la première est d’ordre idéologique, dans plusieurs pays, les populations ont rejeté clairement par leur vote une socialisation de leurs économies,

- la seconde est d’ordre économique, car le cycle de croissance parait s’améliorer en Amérique, en Asie et même dans la zone Euro, le rythme s'accélère et les marchés se montrent plus sensibles à la reprise économique qu'aux risques politiques.

- et la troisième est d’ordre micro économique : les entrepreneurs et leurs entreprises ont su résister aux mauvais temps et s’armer pour dégager des profits en hausse significative dès que la conjoncture s’améliorera. En remontant le niveau des taux d’intérêts le 14 décembre, Janet Yellen, la Présidente du comité de la Federal Reserve, s’est d’ailleurs réjouie des progrès de l’économie américaine.

Ainsi, après de nombreuses hésitations (plusieurs baisses subites de 5 à 10% qui ont été suivies par des rebonds de même ampleur), les bourses ont été réellement en mesure de se redresser après le référendum italien. Ce rebond final est rapide mais restera positif tant que l’économie chinoise tient son cap de croissance et que Donald Trump ne commet pas de faux pas.

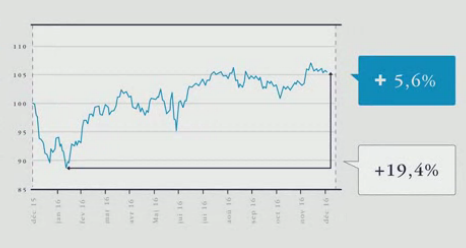

Evolution du CAC 40 sur 2016

- Perspectives pour 2017 :

l’élection de Donald Trump le 8 novembre 2016 aura une nouvelle fois secoué la planète. Totalement inattendue et improbable, cette victoire du candidat Républicain a également surpris par son ampleur, puisqu’il a emporté une large adhésion à la fois du peuple et des grands électeurs américains. L'effet de surprise de cette élection aura été surtout psychologique, il est aussi le résultat d'une prise de conscience que le redressement est déjà là. Les bonnes nouvelles, jusqu'ici ignorées, deviennent enfin visibles : baisse du chômage US sous les 5%, inflation proche de 2%, hausse des mises en chantiers et rebond des prix des matières premières. En toute logique, d’importants capitaux se sont immédiatement déplacés vers les places boursières américaines. Instantanément, les actions se sont envolées, les entreprises américaines ont remonté leurs prévisions de croissance, la FED a durci son discours pour la première fois depuis longtemps, et les taux sont largement repartis à la hausse. Les marchés anticipent en effet une croissance plus soutenue aux Etats-Unis, portée par la relance économique proposée par le nouveau Président, mais celle-ci devrait parallèlement s’accompagner d’une forte hausse de la dette du pays et par ricochet de l’inflation. Les rendements des taux longs sont ainsi mécaniquement orientés à la hausse.

Une chose est sure, il aura fallu moins d'une semaine pour lever les ambiguïtés, le nouveau locataire de la Maison Blanche, qui gouverne à coup de tweets et de décrets présidentiels, entend être pris au sérieux quant à sa volonté d’honorer tous ses engagements, y compris ceux considérés comme les plus radicaux.

Ainsi, après le Mexique qui a été mis au pied du mur, tout porte à croire que la Chine sera le prochain « bouc émissaire » du Président américain. Pourtant, Donald Trump semble oublier que la Chine détient plus de 50% de la dette américaine. Il faut espérer qu'il ne s'agira là que d'un coup de bluff car une riposte de la Chine par le biais d'une franche dévaluation du yuan provoquerait inévitablement des fortes secousses pour l’économie mondiale.

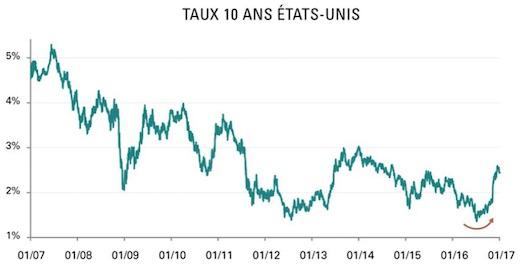

Taux US 10 ans depuis 1962

L'un des indicateurs techniques les plus scrutés actuellement est le taux des emprunts américains à 10 ans. Comme le montrent ces graphiques, sa baisse a été constante depuis 30 ans, et l'économie mondiale attendait le signal de la cassure à la hausse du seuil de 2,60% pour confirmer le début d'une reprise forte de la croissance. Ce niveau vient d'être franchi les tous derniers jours, marquant vraisemblablement le point de départ d'une nouvelle ère. De surcroît, la conjonction de la croissance mondiale soutenue avec le maintien des politiques monétaires accommodantes en Europe et au Japon est désormais de nature à porter les marchés actions vers de nouveaux plus hauts.

2017 pourrait par conséquent être enfin l’année tant attendue du vrai rebond des actions européennes, favorisées par un dollar fort qui s’approche de la parité, et d’une reprise de l’économie européenne, tirée par les locomotives américaine et chinoise. Il faut espérer que les décisions qui seront prises prochainement par Donald Trump et les prochaines échéances électorales en France, aux Pays Bas, en Allemagne et très probablement en Italie ne gâcheront pas les perspectives réelles (mais encore fragiles) d’améliorations.

- En conclusion, il faut retenir :

- dans de nombreux pays, les populations ont peur de l'évolution rapide de la mondialisation, des technologies et du travail, ce qui se traduit par des conséquences politiques imprévisibles,

- la croissance et l'inflation devraient continuer à accélérer,

- les risques politiques resteront présents mais il ne faudra pas pour autant les surestimer,

- La probabilité de surperformance des actions par rapport aux obligations devrait rester très importante. Psychologiquement, les marchés ont envie de sortir de cette longue période de ralentissement.

Point sur les principales économies : C'est officiel, la croissance mondiale est repartie !

- En zone euro : reprise timide mais réelle

En Europe l'élection au forceps d'un président écologiste en Autriche, la défaite de Mattéo Renzi sur le référendum italien (réforme constitutionnelle limitant les pouvoirs du Sénat) et les risques électoraux à venir en France, en Allemagne, et aux Pays-Bas plongent l’Europe dans une période de stress. pourtant, du côté des statistiques économiques, force est de constater une réelle embellie. La zone euro a connu son mois de décembre le plus dynamique depuis deux ans. Elle a bénéficié de la dépréciation de l’euro et de la vigueur de la demande, ce qui se traduit par une amélioration des résultats des entreprises.

Sur les marchés européens, la hausse des taux longs s’est confirmée. Nous ne pouvons malgré tout oublier que l'environnement macroéconomique est marqué par une croissance globalement molle et un taux de chômage encore élevé. De plus, Mario Draghi a apaisé les marchés en indiquant que la Banque Centrale Européenne pourrait prolonger ses rachats d’obligations. Le choix d'un Brexit dur opéré par les Anglais au mois de janvier détourne actuellement les investisseurs du Royaume-Uni et y fait fortement chuter les volumes. La zone Euro récupère ainsi des parts de marché ... La poursuite de la baisse du taux de chômage et une légère augmentation des salaires constitueront comme aux Etats-Unis un facteur notable de soutien à la consommation.

A la traîne, l'Italie et la France ont toujours du mal à rejoindre les meilleurs élèves de la classe. La France, avec ses 1,1% de croissance sur 2016, les chiffres du chômage parmi les plus mauvais, la problématique de l'accueil des migrants et l'attentisme des mois précédent la présidentielle ne plaident toujours pas en notre faveur !

- États-Unis : reprise confirmée

La croissance américaine a été plus forte que prévue au 3ème trimestre (+3,2% en rythme annualisé) grâce aux dépenses de consommation (+2,8%) et à la vigueur des exportations (+10,1%). L’élection surprise de Trump a modifié la donne. Son programme économique basé sur une relance budgétaire permettant de doper la croissance économique a rassuré les marchés financiers. Les baisses d’impôts, la relance des grands travaux, la consommation interne en hausse et la reprise de l’inflation sont autant d’éléments de soutien des Bourses. La reprise des emplois entraîne mécaniquement une augmentation des salaires et de la consommation, instaurant un cercle vertueux.

Par ailleurs, malgré les apparences, Donald Trump a constitué une équipe gouvernementale jugée compétente et pragmatique, réunissant principalement des hommes d’affaires à la réussite incontestable (l'ensemble des fortunes personnelles des membres du gouvernement représente 30% de la richesse des Etats-Unis. Du jamais vu !).

- Dans les Pays émergents : la Chine en position d'arbitre

En Chine, l’activité manufacturière a continué d’accélérer en novembre. Le gouvernement chinois a démontré une grande maîtrise dans le ralentissement de sa croissance (environ 5%) et a opéré un rééquilibrage entre exportations et consommation interne. La Chine joue désormais un rôle majeur dans la reprise qui s'amorce et acquière progressivement son statut de pays développé.

Nos conseils à court terme

Dans un contexte de reprise forte des marchés sur fond d'incertitudes, il conviendra de ne pas passer à côté du rebond s'il se confirme, tout en s'assurant d'avoir des positions de repli en cas de trop forte (et inévitable) volatilité.

Une gestion équilibrée et diversifiée limitera plus que jamais les effets des fluctuations des marchés. Le choix d'une répartition entre supports prudents (fonds Euros, fonds à faible volatilité) et supports plus offensifs, tout en privilégiant les fonds de valeurs européennes et les petites et moyennes capitalisation devrait être la stratégie gagnante de l'année..

- Actions : l'Europe, encore et toujours

Comme nous l'avons vu, les planètes sont désormais alignées pour pouvoir assister à un rebond des marchés actions (à condition d’accepter des pics de volatilité, donc des baisses de marchés à court terme).

Il conviendra de surpondérer les valeurs européennes, notamment les cycliques qui peuvent profiter du rebond de la croissance mondiale et du dollar fort. Aux Etats-Unis, il faudra sans doute privilégier les petites et moyennes capitalisations, et dans les pays émergents, les pays exportateurs de pétrole et de matières premières devraient être gagnants.

- Obligations : parier sur le retour de l'inflation

Les obligations devraient encore rester à un niveau relativement bas cette année, même si le mouvement de hausse des taux a enfin été initié. Deux pistes sont à creuser actuellement : les obligations à haut rendement qui offriront théoriquement des rendements de l'ordre de 3 à 5% et les obligations indexées sur l'inflation. Il faudra toutefois se rappeler que les placements peu risqués resteront certainement très peu rémunérateurs cette année encore. Les obligations émergentes pourront éventuellement être aussi une alternative crédible.

- Assurance-Vie :

La loi Sapin 2 ayant été adoptée, les assureurs sont désormais protégés en partie par le Haut Conseil de Stabilité Financière. Même si cette mesure est impopulaire, la possibilité de bloquer les rachats des épargnants dans leurs contrats d'assurance-vie demeure toutefois assez peu probable. Le calendrier de reprise de la hausse des taux pourrait finalement être un point positif si la transition est menée en douceur dans une durée un peu plus réduite que prévue. Un certain nombre d'assureurs semblent aujourd'hui faire le dos rond et attendre une remontée progressive des taux d'ici 5 ou 6 ans, ce qui éviterait un scénario catastrophe ou une obligation d'intégrer des actifs à risque dans le fonds Euros. L'hypothèse d'un atterrissage en douceur grâce à l'amélioration de l'économie mondiale semble se dessiner timidement.

- Immobilier : SCPI et hausse des taux

Les SCPI restent fortement plébiscitées actuellement, car elles offrent des rendements bruts de l'ordre de 4,5 à 5,5%. La taxation des coupons considérés comme des revenus fonciers vient toutefois peser sur les performances finales. Le couple gagnant est certainement dans ce cas l'investissement en SCPI dans l'assurance-vie car les coupons ne subissent alors plus de fiscalité lourde. De ce fait, elles demeureront plus rémunératrices que les fonds Euros pour plusieurs années.

Les taux des crédits immobiliers sont repartis à la hausse (+0,2 à +0,3% depuis début janvier). Il est donc largement temps de renégocier ses prêts si ce n'a pas encore été fait.

Enfin, c'est désormais officiel, les dispositifs de défiscalisation Pinel et Censi Bouvard seront reconduits.

- Loi de Finance 2017 - Principales mesures fiscales :

- Adoption du prélèvement à la source au 1er janvier 2018

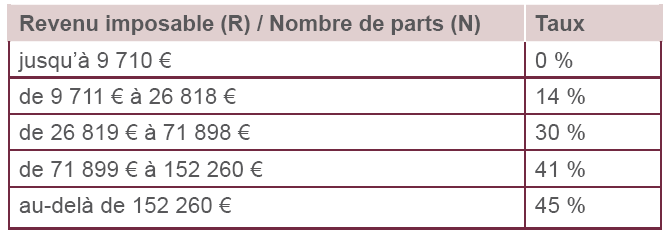

- Revalorisation du barème de l’impôt sur le revenu :

- Revalorisation du plafond du quotient familial

Le plafond de réduction d’impôt au titre du quotient familial est revalorisé à 1 512 € par demi-part supplémentaire.

- Baisse de 20 % de l’impôt sur le revenu des classes moyennes

Les foyers ayant un revenu fiscal de référence (RFR) plafonné à 18 500 € pour un célibataire,

37 000 € pour un couple et augmenté de 3 700 € par demi-part verront leur impôt diminuer de 20%. Généralisation du crédit d’impôt de 50 % en faveur des services à domicile.

- Suppression de la déduction du revenu global des travaux de grosses réparations supportés par les nus-propriétaires

Les dépenses liées aux grosses réparations supportées par les nus-propriétaires sont désormais imputables sur les seuls revenus fonciers.

- Prorogation du crédit d’impôt pour la transition énergétique (CITE)

Le crédit d’impôt énergétique est prorogé jusqu’au 31 décembre 2017.

- Mise en place d’une clause anti-abus dans le dispositif de plafonnement de l’ISF

L’article 885 V bis du CGI est complété afin de lutter contre la mise en place de sociétés holding patrimoniales interposées qui perçoivent et capitalisent les revenus de capitaux mobiliers.

- Baisse du taux de l’Impôt sur les Sociétés

Le taux d’imposition à 33,1/3% est ramené à 28%.

- Création d’un compte PME-innovation

Il vise à inciter certains entrepreneurs (définis dans le nouvel article L 221-32-5 du code monétaire et financier) qui cèdent leurs titres à réinvestir le produit de la vente dans de jeunes PME.

- Travailleurs indépendants

Le taux de la cotisation maladie-maternité est désormais fonction du niveau des revenus, allant de 3% à 6,5%.