Analyse conjoncturelle T1-2016

Bilan du premier trimestre 2016 et perspectives.

Emmanuel VARLET

Chers clients, vous trouverez ci-dessous la synthèse des principales analyses économiques et financières émises par les Sociétés de Gestion au cours du premier trimestre 2016. La tâche n'aura pas été très simple car il n'y a actuellement pas de consensus fort, face à des marchés particulièrement volatils et imprévisibles depuis décembre 2015.

Suite aux inquiétudes nourries par la Chine et le prix du pétrole, nous aurons connu un début d'année en forte baisse, suivi d'une période de tentative de reprise pour les marchés. Voici un résumé des derniers épisodes de la planète Finance et nos tentatives de prévisions pour les prochains trimestres. (Les passages en gras permettent une lecture rapide des informations essentielles).

Contexte économique : Une volatilité bien installée ...

Nous venons de traverser un trimestre de turbulences sur les marchés financiers, sous la conduite des prix des matières premières et de l’énergie qui ont entraîné une forte correction en début d'année. Le mois de mars a pour sa part été marqué par une succession de hausses et de baisses mais semble à nouveau évoluer en territoires positifs. Ce rebond est bien évidemment à rapprocher de celui des cours de l’or noir. Les marchés ont eu tendance à réagir de façon excessive aux évolutions mineures des fondamentaux macro économiques, à tel point que nous avons pu assister à des comportements totalement irrationnels, où les annonces de baisses comme de hausses du prix du pétrole ou du dollar aboutissaient dans tous les cas à des corrections ... Il est également intéressant de noter que bien souvent, les mouvements de baisse des marchés actions ont été initiés plutôt en fin de séance, vers 15h30 (heure de l'ouverture des marchés américains ... Nous ne sommes par conséquent pas si loin de ce qui peut ressembler à une guerre économique ... !).

A l'évidence, ces divergences économiques et monétaires demeureront en 2016, c'est désormais une quasi-certitude. Elles seront source de volatilité, de tensions et aussi d'opportunités en fonction de trois facteurs principaux : la Chine, les matières premières et les politiques des banques centrales. Plus récemment est venu s'ajouter le référendum britannique sur le Brexit le 23 juin, avec toutes les incertitudes soulevées par cette nouvelle menace sur l'avenir de l'Europe.

Mais en réalité, le problème fondamental n'est pas tant lié à la faiblesse relative des marchés car un CAC 40 évoluant entre 4200 et 4500 points depuis le mois de février au lieu de 5000 quelques mois plus tôt n'est pas dramatique en soi. Il est très important de comprendre que nous sommes désormais dans un nouveau cycle économique majeur. Ce cycle qui a démarré en 2008 est conduit par l'évolution démographique, la nouvelle révolution technologique et le poids de l'endettement des états. Ces éléments nous font entrer dans une période longue de croissance molle et de déflation. La valeur des actifs doit de ce fait s'ajuster, comme l'ont déjà fait les pays émergents sur les matières premières. Il est normal que cet ajustement ait lieu maintenant sur les marchés des pays développés.

Depuis maintenant près de 5 ans qu'ils ont pris conscience des difficultés à venir, ces mêmes marchés vivaient avec un seul argument choc : les Banques Centrales ont pris le pouvoir et ce pouvoir est illimité. On s'intéressait peu à l'économie. Et même quand celle-ci montrait des signes de faiblesse, on se réjouissait car cela entrainait des taux plus bas et plus de liquidités. Et ce que le marché voulait, c'était uniquement des taux plus bas et plus de liquidités. Le tournant majeur depuis le début de cette année est bien lié au fait que la magie des banques centrales n'opère plus. Comme si les marchés s'étaient brusquement réveillés et avaient pris conscience que le plus important était l'économie et pas simplement l'abondance de liquidités.

L'un des problèmes les plus préoccupants est donc bien lié au fait que pendant près de trente ans, la finance mondiale a pu compter sur des baisses successives des taux d'intérêts. Aujourd'hui, cette époque est révolue, les banquiers centraux ont même été jusqu'à expérimenter les taux négatifs, mais le compartiment obligataire est devenu totalement inexistant, de sorte qu'il n'est plus possible de rémunérer facilement son épargne de manière sécurisée (voir le taux du livret A). Une nouvelle baisse des taux n'étant quasiment plus possible, le monde d'après reste désormais à inventer ...

Les banques centrales ne peuvent en effet pas tout faire, c'est la leçon de cette année 2016. Nous avons cru au miracle des banques centrales, et même les banques centrales se sont crues invincibles. Celles-ci ne peuvent malheureusement intervenir que sur les symptômes de la crise économique mais pas sur ses causes. Nous assistons d'ailleurs à un rétropédalage de la FED qui n'en finit plus de reculer l'échéance de la remontée de ses taux, de peur d'enrayer une reprise extrêmement fragile.

La Chine est pour sa part un élément important de ce nouveau cycle mais elle est un problème spécifique et particulier. Ce pays a décidé de changer de modèle en 2008 en passant d'une économie tournée vers les exportations à bas coûts et les surinvestissements publics financés par les dettes, à une croissance plus pérenne mais plus faible, conduite par la consommation. Une telle transition demande au moins 10 ans et est douloureuse.

En résumé, il faut retenir :

- Un début d'année placé sous le signe de l'incertitude sur le plan économique,

- Une croissance mondiale toujours modérée, qui peine à s'installer à l'échelle internationale. Le premier trimestre 2016 se termine sur une légère accélération de la croissance du secteur manufacturier de la zone euro. Cette amélioration de la conjoncture est cependant l’une des deux plus faibles observées depuis un peu plus d’un an.

- Une croissance attendue de 2,4% en zone Euro pour 2016 (1,5% pour la France), et 2% aux Etats-Unis.

Autrement dit, le déroulé 2016 pourrait être l'inverse du déroulé 2015 : un premier semestre marqué par les craintes et le retrait des investisseurs des placements risqués, alors que de bonnes publications et ces obstacles passés pourraient au second semestre faire ressortir la faiblesse des valorisations et ramener la hausse. Vraisemblablement, 2016 devrait connaitre une hausse modérée des actions et une hausse très faible des obligations. Une minorité d'acteurs financiers reste toutefois très réservée, compte tenu des risques que font peser les dettes mondiales (Taux d'endettement des Etats-Unis : 280%, Japon : 510%, Chine : 300%, Grèce : 320%, Espagne : 400% ...).

Point sur les principales économies : Une croissance mondiale faible et disparate

- En zone euro : reprise molle

Dans la zone euro, les enquêtes d’activité ont traduit un certain essoufflement par rapport à l’accélération du dernier trimestre 2015, alors que la conjoncture européenne avait jusqu’à présent bien su résister aux vents contraires. Même si l’amélioration de l’emploi n’est guère uniforme d’un pays à l’autre, elle devrait soutenir la consommation des ménages européens. En Europe, les estimations de bénéfices au titre de 2016 ne cessent d’être revues à la baisse.

Les dernières données mettent en évidence une forte croissance dans quatre pays en mars (l’Italie, les Pays-Bas, l’Autriche et l’Irlande). La faiblesse de la croissance se concentre principalement sur la France et l’Allemagne. Nous sommes tout juste à l'équilibre en Allemagne tandis que la France glisse en zone de contraction. Les ventes à l’export des fabricants des deux principales économies de la zone euro s’avèrent également décevantes en mars.

La zone euro et l'Allemagne en particulier seraient les grandes gagnantes d'une reprise des émergents. Les facteurs de soutien sont cependant bien là: la consommation en premier lieu qui repose comme aux États-Unis sur le pouvoir d'achat accru des ménages avec la faiblesse de l'inflation et la hausse de l'emploi, l’investissement ensuite grâce aux conditions de financement très favorables, à la hausse de la demande, au plan Juncker et au commerce extérieur qui pourrait créer la bonne surprise. L'euro faible contribue à restaurer la compétitivité des entreprises, grâce à son recul depuis deux ans et à la volonté de la BCE qu'il reste faible.

L'Europe présente aussi temporairement pour l'investisseur international une zone de craintes : l’Europe est confrontée à plusieurs défis importants : l’insécurité qui touche plusieurs pays, l'immigration de masse, bénéfique à long terme mais déstabilisante à court terme et le Brexit, référendum qui interviendra au moment même où la Federal Reserve américaine pourrait relever pour la seconde fois ses taux directeurs.

- Aux États-Unis : optimisme mesuré

Aux Etats-Unis, le pessimisme de décembre-janvier s’est éloigné. Non pas que la situation soit en trois mois devenue d’une parfaite lisibilité mais au moins, nous savons désormais que 2016 sera une nouvelle année de croissance satisfaisante (2-2.5%), les ménages américains continueront à consommer, ils bénéficient à la fois de la baisse du prix du pétrole et de la croissance de l’emploi. La hausse des salaires accélère légèrement et il n’en faudrait pas beaucoup plus pour que la Federal Reserve, qui reste très prudente, soit obligée de monter un peu plus et/ou un peu plus vite les taux qu’annoncé dans son dernier communiqué. C’est évidemment le point de toutes les attentions car l’économie américaine poursuit son cours de croissance qui repose sur l’emploi et la consommation, les services et aussi l’immobilier fort, créateur d’emplois mais très sensible aux taux.

- Dans les Pays émergents : l'évolution divergente continue

Du côté des pays émergents, la situation est toujours contrastée, la Chine cherche à rassurer sur sa stabilité : elle n’y arrive qu’à moitié et le consensus des économistes atteint pour cette année une croissance de 6,4% après 6,9% l’an dernier.

Par contre beaucoup de pays sont attendus avec une croissance plus forte en 2016 qu’en 2015 : Inde, Indonésie, Philippines, Corée du Sud, Taïwan, Thaïlande mais aussi Amérique latine et Europe de l’Est, et les derniers chiffres économiques publiés par l’Argentine, la Chine, l’Inde, l’Indonésie, la Russie ou la Turquie ont été encourageants et meilleurs que prévu. Si un point bas peut avoir été atteint en 2015, il est encore trop tôt pour parler avec conviction de rebond solide en 2016 compte tenu du manque de stabilité du prix des matières premières.

En fait, une modeste reprise du prix du baril (40-45$) serait une évolution idéale : suffisante pour conforter la reprise dans les pays émergents producteurs et leurs voisins, insuffisante pour provoque une accélération forte de l’inflation aux États-Unis et la hausse des taux qui irait avec.

En termes macro-économiques c'est de la zone émergente que peut donc venir la bonne surprise de 2016. En attendant, le rééquilibrage de la Chine va continuer à peser fortement sur l'économie mondiale.

- Au Japon : à l'arrêt

Malgré une légère révision haussière des données des comptes nationaux au 4e trimestre 2015 qui reflète une reprise des dépenses d’investissement des entreprises en 2015, le moral des chefs d’entreprise japonais semble s’être détérioré au cours du premier trimestre 2016. Le fléchissement de la dynamique des entreprises nippones semble généralisé. L’introduction par la Banque du Japon de taux négatifs est considérée par les marchés comme une incapacité à prendre de nouvelles mesures d’Assouplissement Quantitatif.

Nos conseils à court terme :

La période agitée que nous traversons crée des opportunités d'investissement, en particulier pour les marchés actions européens et émergents : leurs niveaux de valorisation offrent des points d'entrée attractifs compte tenu du potentiel de croissance de ces zones géographiques.

En dehors des actions, il est intéressant de privilégier les SCPI offrant toujours des rendements de l'ordre de 5%, l'immobilier en direct ou les PME non cotées dont les cours ne suivent pas les fluctuations du marché.

- Actions : l'Europe par défaut

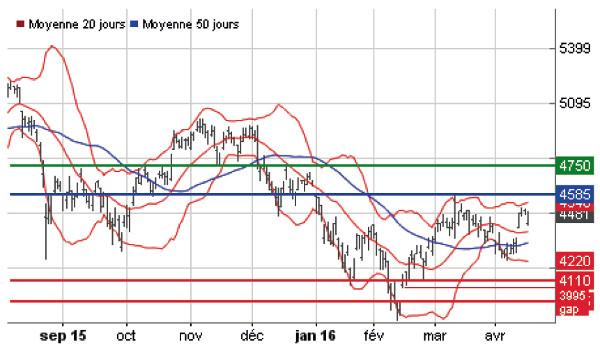

Les premières semaines de l’année 2016 ont été perturbées sur les places boursières. Toutefois, la violente baisse des actions ne s’est pas accompagnée d’une montée de la volatilité jusqu’aux niveaux atteints l’été dernier. Techniquement, en ce qui concerne le CAC40, il faut noter un trou de cotation (gap) sur les 3995 points. Traditionnellement, tous les gaps sont appelés à être comblés à court terme, ce qui signifie qu'avant de repartir à la hausse, l'indice doit repasser sous les 3995 points. Toutefois, la récente remontée au dessus de 4500 points plaide pour un éloignement du risque de retour en dessous des 4000 points à court terme.

Globalement, après les inquiétudes excessives qui ont marqué les échanges du début d’année 2016, il n’est pas impossible qu’un tout autre comportement se mette rapidement en place. Des indicateurs plus encourageants en Chine et une poursuite de la remontée des cours de l’or noir rassureraient très certainement les investisseurs. Les thématiques à privilégier prochainement sont donc les actions européennes, les émergents, et sans doute encore les technologiques.

- Obligations : Le compteur reste bloqué

En début d’année, les taux d’intérêt à long terme ont enregistré une nouvelle baisse sensible sous l'impulsion de la BCE qui a encore une fois abaissé ses 3 taux directeurs, sous l’effet de la publication de données économiques décevantes et des cours du pétrole toujours bas. Dans ce contexte, le marché obligataire reste très peu intéressant à court terme. Les investissements en obligations sont par conséquent à sous-pondérer, et ce, pour encore un ou deux ans. Seuls les placements dynamiques comme les actions auront des chances d'offrir du rendement ...

- Assurance-vie : Les assureurs freinent sur les fonds en euros

Depuis le début 2016, beaucoup d'assureurs n'acceptent plus les versements en assurance-vie investis à 100 % en fonds en euros. Ils imposent qu'une fraction du montant (30 % en général) soit placée en unités de compte, sur des fonds de type actions.

Pourquoi ce choix ? Parce que la baisse du rendement des fonds en euros leur fait craindre une décollecte massive. A l'inverse, si les taux d'intérêts repartent à la hausse, les livrets à court terme deviendront plus attractifs que les fonds en euros. Là encore, risque de décollecte.

Pour les épargnants, l'enjeu n°1 devient donc la sélection des meilleures unités de compte.

- Immobilier : L'embellie

Malgré une croissance du PIB légèrement revue à la baisse, le marché immobilier retrouve des fondamentaux solides. Le faible niveau de rendement des obligations d’État (OAT) continuera à inciter les investisseurs à privilégier l’immobilier. Sur le secteur de la location, le point bas semble avoir été atteint mi-2015 en ce qui concerne les valeurs locatives. Désormais, une inflexion des mesures d’accompagnement et une légère diminution du taux de vacance laissent présager à moyen terme une progression des loyers réels.

La nouvelle baisse des taux directeurs de la BCE les dernières semaines a permis aux crédits immobiliers d'atteindre un nouveau plus bas historique. Même si vous l'avez fait récemment, il est très probable qu'une nouvelle renégociation soit à nouveau possible. A titre indicatif, les taux à 10 ans sont de l'ordre de 1,45% et 2,10% sur 20 ans. Tout écart de plus de 0,5% par rapport à votre crédit actuel justifie une étude de votre dossier.

- Loi de Finance 2016 :

La loi de finance pour 2016 n'a pas apporté de changements notables en matière de fiscalité pour les particuliers. En voici les principales mesures :

Un nouveau barème d’impôt sur le revenu :

Les limites des tranches du barème de l’impôt sur le revenu sont revalorisées afin de tenir compte de l’inflation. Le barème applicable aux revenus de 2015 est le suivant :

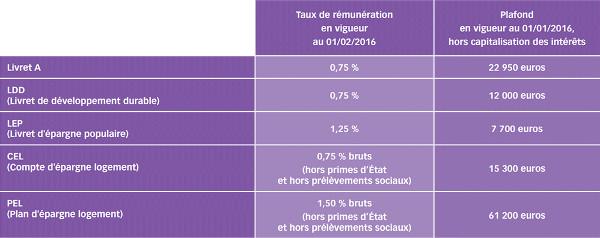

Les nouveaux taux de l’épargne réglementée :

L’obligation de déclarer vos revenus en ligne :

À partir de cette année, les contribuables dont le revenu fiscal de référence (montant indiqué sur le dernier avis d’impôt sur le revenu) excède 40 000 euros devront déclarer leurs revenus sur le site Internet des impôts (www.impots.gouv.fr), à l’exception des contribuables indiquant à l’administration ne pas être en mesure de souscrire leur déclaration de revenus en ligne. Cette obligation sera étendue à l’ensemble des foyers fiscaux dès 2019.

Le prélèvement à la source :

Dans le courant de cette année, le gouvernement présentera un projet de mise en œuvre du prélèvement à la source de l’impôt sur le revenu. Ce mode d’imposition qui consiste à recouvrer immédiatement l’impôt au moment où les revenus sont versés et non avec une année de retard, comme c’est le cas actuellement, devrait être mis en place en 2018.