Analyse conjoncturelle T2-2016

Bilan du deuxième trimestre 2016 et perspectives pour le dernier semestre.

Emmanuel VARLET

Chers clients, la trêve estivale aura heureusement rompu avec la tradition cette année puisqu'elle nous aura épargné les corrections auxquelles nous avions assisté en 2014 et 2015 aux mêmes périodes. Pourtant, le contexte économique et politique ne permettait pas vraiment d'anticiper le rebond que nous avons connu au mois d'août. L'électrochoc provoqué par le Brexit juste avant les vacances pouvait notamment laisser supposer que la volatilité allait fortement augmenter sur les marchés Européens, et c'est finalement l'inverse qui s'est produit.

Voici un décryptage des principales informations économiques qu'il est nécessaire d'intégrer dans vos stratégies d'investissements pour bien anticiper la dernière partie de l'année.

Contexte économique : Un été sans nuages ...

Le 24 juin dernier, l'Europe se réveillait abasourdie en apprenant le choix des Britanniques de quitter l'Union Européenne. Ce séisme politique a eu d'autant plus de retentissement que le scénario était devenu totalement improbable les jours précédents. Les Britanniques eux-mêmes ont été surpris par ce score de 51,9% en faveur d'une sortie de l'Union, dans la mesure où la victoire du Oui était déjà largement acquise. Ce sont les retraités Anglais qui, par leur vote de contestation ont finalement fait basculer sans réellement le vouloir l'Angleterre vers la sortie, alors que les actifs avait pour leur part très majoritairement voté en faveur du Oui. La réaction des marchés ne s'est pas faite attendre puisque le jour même, le CAC 40 perdait près de 11% en séance, laissant entrevoir une période de chaos. Fort heureusement, la très grande majorité des gérants de fonds avaient anticipé ce risque et la plupart ont su très efficacement couvrir leurs portefeuilles d'actions.

Ainsi, alors que tout laissait craindre une correction des marchés boursiers à la suite du Brexit, les indices ont connu un été inespéré, avec une hausse de plus de 14%. Cela est en grande partie dû aux bons résultats d’entreprises mais surtout une nouvelle fois aux discours ultra-accommodants des banquiers centraux pour éteindre l'incendie.

Au moment où les indicateurs commencent à s’essouffler en cette fin d'été, il est légitime de se demander si la hausse des places financières peut encore durer.

Le ralentissement économique n’est finalement pas venu d’où on l’attendait. En effet, alors que nous pouvions en toute logique nous attendre à un ralentissement voire à une contraction au Royaume-Uni, la croissance Britannique, même si elle a été un peu faible, a surpris, à l’inverse de la zone Euro, du Japon et surtout des Etats-Unis. Un nouveau revers pour l'Europe puisque les Britanniques semblent effectivement pouvoir se développer sans l'aide des autres pays membres, ce qui incitera peut-être d'autres candidats à l'indépendance à en faire de même ...

Aux Etats-Unis, moteur de la croissance mondiale, la publication des comptes du deuxième trimestre a eu l’effet d’une douche froide. Après un début d’année poussif, le PIB a une nouvelle fois déçu avec une progression de seulement 1,1% sur un an. Même si la consommation privée s’est bien comportée, le reste de l’économie est apparu à l’arrêt. Assez paradoxalement, cette croissance faible s’est accompagnée de créations impressionnantes d’emplois. L’économie américaine devrait accélérer sensiblement au troisième trimestre. La consommation des ménages reste l’élément moteur de la croissance aux Etats-Unis. Parallèlement l’industrie, qui ralentit depuis plusieurs trimestres, devrait se stabiliser et même rebondir, Tout ceci milite pour une hausse des taux de la Federal Reserve, de plus en plus anticipée pour le courant du mois de septembre, puis une fois de plus démentie les tous derniers jours ! La normalisation de la politique monétaire américaine, justifiée par le niveau de l’économie, pourrait entraîner de la volatilité sur les marchés, mais elle n’est pas une mauvaise nouvelle. Elle ne serait que la conséquence logique et souhaitable du redressement en cours du pays. Le dollar devrait dès lors reprendre sa progression contre l’euro, compte tenu du différentiel de taux entre les deux zones. la Fed devra par conséquent veiller à éviter une nouvelle phase d’appréciation trop forte du dollar pour ne pas pénaliser son économie.

Focus sur l'Assurance-Vie :

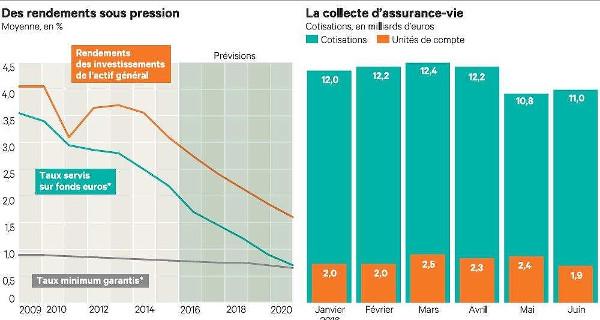

Les contrats d'Assurance-Vie se sont fortement retrouvés sous les feux de l'actualité cet été. En effet, la loi Sapin 2 qui a été discutée au mois de juillet incite à faire pression sur les assureurs pour diminuer fortement les rendements des fonds Euros dès 2016 (avec la possibilité pour le législateur d'obliger cette régulation). Si elle est adoptée, cette loi prévoit par ailleurs d'abandonner la notion de fonds garantis et d'imposer une prise de risque d'au minimum 25% aux épargnants sous forme d'unités de comptes pour tenter de se prémunir du risque de remontée des taux. Ainsi, pour éviter de mettre les assureurs en grande difficulté, l'Etat, par le biais du Haut Conseil de Stabilité Financière, va se réserver un droit de contrôle sur les assureurs en bloquant tous les rachats de fonds Euros (et éventuellement d'UC) si les conditions de marchés se dégradent. Autrement dit, si la loi est adoptée, la notion de liquidité et de disponibilité des sommes versées sera remise en cause par cette possibilité de blocage. Les assureurs risquent de surcroit de rencontrer des difficultés assez fortes à relativement court terme car leurs marges deviennent trop faibles sur les fonds Euros dont les rendements ne devraient plus dépasser 1,6% en 2016 et 0,7% d'ici à 2020. Voir la courbe ci-dessous et le récent article des Echos :

Ainsi, il est désormais admis par l'ensemble des acteurs financiers que les fonds Euros auront disparu définitivement en 2020 ou 2021 au plus tard. Il sera donc nécessaire d'amener les épargnants à changer leurs habitudes d'investissements pour se tourner vers les unités de comptes non garanties et délaissées jusqu'ici.

D'autre part, la directive européenne PRIIPS prévoyait de contraindre les compagnies à transmettre aux clients des fiches d'informations normalisées sur chaque unité de compte éligible, de telle manière que les contrats en architecture ouverte offrant la plus grande souplesse de gestion allaient obliger les assureurs à envoyer à leurs clients plusieurs centaines de documents. De cette manière, les contrats les plus ouverts risquaient de devoir réduire le nombre d'UC éligibles à un maximum de 50 fonds. Fort heureusement, suite à une très forte mobilisation des assureurs à la rentrée, cette directive vient finalement d'être abandonnée il y a quelques jours.

Au final, sous réserve que les remontées de taux soient suffisamment lentes, l'impact sur les contrats existants devrait être relativement faible, à partir du moment où les détenteurs de contrats acceptent une prise de risque progressive, d'autant plus indispensable aujourd'hui que les rendements des placements garantis sont en train de tendre vers zéro.

Prévisions pour le deuxième semestre :

Nous abordons le dernier semestre avec des espoirs raisonnables de rebond des marchés, soutenus par la liquidité abondante fournie par les banques centrales. Ceux-ci reposent sur deux piliers, le premier est la modeste valorisation des entreprises de la Zone Euro, accentuée par leur recul depuis maintenant cinq trimestres, le second pilier est l’amélioration continue des économies du vieux continent au fil des mois, qui semble tout de même se dessiner. Autre effet déjà perceptible, la hausse des salaires au-dessus de l’inflation quasi nulle, et donc du pouvoir d’achat. En conséquence la consommation est repartie, dopée également par la chute des prix de l’énergie.

Quoiqu'il en soit, la mondialisation a dessiné les contours de ce qui est tout sauf un système unifié, le monde court éteindre un incendie après l’autre sans jamais en voir la fin. Il est désormais illusoire d’imaginer un monde pacifié, sans conflits, et il devient impossible d'en anticiper les conséquences.

De fait, six contraintes majeures vont désormais déterminer la trajectoire de l’économie mondiale :

- trois nouvelles : le vieillissement de la population, la panne du progrès technique, la rareté de l’épargne ;

- et trois déjà à l’œuvre : l’explosion des inégalités, le transfert massif d’activités d’un bout à l’autre du monde et la financiarisation sans limites de l’économie.

Ces pressions vont attiser les foyers de nouvelles ruptures qui ne préviendront pas, ni sur leur date, ni sur leur intensité. Il faudra désormais en tenir compte dans vos stratégies d'investissements pour plusieurs années encore ...

Point sur les principales économies : Une croissance mondiale toujours au ralenti

- En zone euro : doucement mais sûrement ...

En Europe l’économie poursuit son ascension à un rythme modéré. Le soutien puissant de la BCE demeure l’élément déterminant pour une accélération du rythme de la reprise, d’autant qu’un changement de politique n’est pas à l’ordre du jour. Pourtant, les incertitudes nées du Brexit et les risques géopolitiques pourraient pénaliser la confiance des ménages et des industriels. La pérennité de la reprise économique en Europe semble toutefois maintenue car la Zone Euro est en bien meilleure condition qu’il y a deux ou trois ans.

La hausse des salaires, notamment en Allemagne, permet à la consommation de repartir. Nous passons d’une phase d’austérité budgétaire à une phase de modeste expansion. L'Espagne, la Grèce, l'Irlande et l'Italie ont renoué avec des PIB excédentaires.

Le Royaume-Uni qui n'est plus du tout pressé de sortir de l'Union reste un partenaire important pour plusieurs pays de la Zone Euro : l’Irlande en tête, mais aussi la Belgique, l'Espagne et les Pays-Bas. La chute de la Livre de plus de 10% devrait aider la balance commerciale et contrebalancer en partie les reculs de la consommation et de l’investissement., Il semble en tout cas que l'impact du Brexit sur le reste de la zone sera assez limité.

- Aux États-Unis : optimisme mesuré

Aux Etats-Unis, la consommation demeure très solide, aidée par les gains de pouvoir d’achat, et la reprise du secteur immobilier continue tout en étant encore fort éloignée des excès de 2006. Les exportations demeurent faibles, reflet d’une croissance globale au ralenti et d’un dollar fort ; cependant, il semble qu’après six trimestres de recul, on assiste à une modeste reprise de l’investissement des entreprises. L’emploi se porte bien mais le faible niveau de chômage se traduit par une hausse record des salaires de plus de 5% depuis début 2016 ! C’est pourquoi, même si elle a temporisé en juillet pour cause de Brexit, la Federal Reserve devra monter ses taux directeurs dans un délai assez court. Elle n'attendra donc pas le reste du monde pour passer à l'offensive.

- Dans les Pays émergents : normalisation en Chine

La Chine, seconde puissance économique mondiale, connaît toujours un ralentissement progressif de son taux de croissance à mesure de l’élévation de son PIB par habitant. Si la forte consommation domestique et la vive croissance des services sont suffisantes pour empêcher une chute brutale de l'économie, les gains de productivité sont pour leur part trop faibles pour permettre une relance manufacturière. Il y a un an, au mois d’août 2015, les marchés avaient décroché brutalement à la suite de la dévaluation du yuan et des risques d’un atterrissage brutal de l’économie chinoise. Aujourd’hui, ces risques semblent écartés. Le pays, toujours en phase de transition économique, s’est stabilisé et a même réussi l’exploit de dévaluer davantage sa devise, de manière presque inaperçue. Les autres grands pays émergents connaissent des situations disparates avec en point d’orgue l’Inde et la Corée du Sud en phase d’accélération. Le Brésil et la Russie continuent de digérer la crise des matières premières, mais le pire semble derrière nous.

- Au Japon : toujours bloqué

Le Japon continue de décevoir malgré les moyens illimités mis en place par le gouvernement et la Banque du Japon. Le pays connaît une croissance plus faible que celle de la Zone Euro, mais une croissance malgré tout après le recul de 2014. La consommation et l’investissement restent faibles. Les réformes mettent du temps à porter leurs fruits.

Nos conseils à court terme :

Comme nous l'avons vu, les marchés boursiers ont bien résisté à l'épreuve du Brexit. Néanmoins, de très nombreux facteurs macro-économiques ou politiques peuvent à tout moment avoir des conséquences totalement imprévisibles. Face à cette situation, un positionnement majoritairement sur des fonds dits flexibles est indispensable pour réagir rapidement et s'adapter en permanence aux changements brusques de conjonctures.

Pour le reste, le meilleur guide des épargnants reste leur stratégie à long terme. Inutile de s’affoler à chaque événement : ils peuvent avoir un impact spectaculaire mais le plus souvent, très mineur sur les marchés. Faute d’en savoir plus pour l’instant, le Brexit doit être considéré comme tel.

- Actions : l'Europe et les technologiques

Comme évoqué précédemment, les actions européennes restent sous cotées et demeurent la classe d'actif offrant le plus important potentiel d'appréciation. En revanche, compte tenu des incertitudes diverses, la prudence reste de mise sur cette catégorie qui doit s'apprécier à long terme. Les actions du secteur technologique auront aussi de fortes chances de briller une fois de plus en 2017, cette thématique devrait rester très porteuse.

- Obligations : sous pondérer pour plusieurs années

En dehors des obligations à haut rendement offrant encore quelques opportunités, le secteur obligataire sera à l'évidence à éviter encore pour 3 ou 4 ans.

- Immobilier : toujours une valeur refuge

Les SCPI restent plus rémunératrices que les fonds Euros des assurances-vie, mais à part quelques exceptions, il faudra tout de même tenir compte d'une baisse programmée des coupons en 2017.

La BCE est toujours engagée dans un vaste assouplissement monétaire qui offrent des taux de crédits aux entreprises et aux ménages historiquement au plus bas. Même les crédits renégociés récemment peuvent encore être optimisés.

Alors que certains dispositifs de défiscalisation sont menacés de disparition en 2017, l'investissement Pinel sera reconduit. Enfin, de nouveaux montages sont apparus récemment, permettant de profiter d'un panachage entre la loi Pinel et la fiscalité attractive du meublé.

- Projet de Loi de Finance 2017 : Premières mesures fiscales favorables aux contribuables

- 20% de réduction d’impôt sur le revenu pour les revenus inférieurs à 1700€/mois ou 3400€ pour un couple

- Transformation de la réduction d’impôt « service à la personne » en crédit d’impôt pour les retraités

- Baisse de l’impôt sur les sociétés (IS) à 28% jusqu’à 75000€ de bénéfices (L'approche des élections présidentielles a toujours des aspects positifs ...).